車險第二年怎么算,二年車險大概要多少錢

如果每年的車險費用都多出幾百上千元,那么長期下來也會浪費不少的金錢。如果你不是山西有礦,這就是對自己付出的汗水不尊重的表現(xiàn)。車險第一年基本都是4S店代買了,所以很多車主都不知道第二年的車險怎么計算,大概要多少錢。

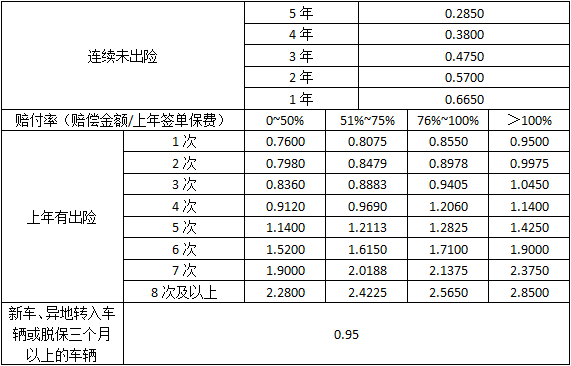

車險第二年的保費與上一年的出險情況有關(guān)。交強險的費用是國家統(tǒng)一的價格,根據(jù)出現(xiàn)情況來決定第二年的優(yōu)惠力度。

???交強險保費浮動

1.上年度沒有發(fā)生交通事故,提供上年保單復(fù)印件----優(yōu)惠10%;

2.前兩年沒有發(fā)生交通事故,提供上年保單復(fù)印件(上年度確認(rèn)優(yōu)惠過10%)---優(yōu)惠20%;

3.前三年沒有發(fā)生交通事故,提供上年保單復(fù)印件(上年度確認(rèn)優(yōu)惠過20%)---優(yōu)惠30%;

4.首次投保或上年度發(fā)生一次交通事故(無死亡)----基準(zhǔn)保費;

5.上年度發(fā)生2次及以上交通事故(無死亡)-----加費10%;

6.上年度發(fā)生交通死亡事故----加費30%。

???商業(yè)險保費浮動

新車第二年保險怎么買

保險公司和4S店的業(yè)務(wù)員有些會為了賺取更多的利潤,忽悠車主購買“全險”最有保障,特別是膽小怕事的新司機上當(dāng)?shù)臋C會就更大了。況且,他們口中的“全險”并不是指購買全部車輛保險,一般只包括:交強險、車損險、第三者責(zé)任保險、車上人員責(zé)任險,就算是新車新司機,很多車險也是沒有必要購買的,車主指南建議主要考慮以下幾種車險:

1、交強險

交強險是國家強制購買的險種,目的是保障第三方受害者最基本的權(quán)益。如果不購買將不能上路,無法年審,抓到重罰。

2020年車險改革調(diào)整了交強險的賠償額度,將交強險總責(zé)任限額從12.2萬元提高到20萬元,其中死亡傷殘賠償限額從11萬元提高到18萬元,醫(yī)療費用賠償限額從1萬元提高到1.8萬元,財產(chǎn)損失賠償限額維持0.2萬元不變。無責(zé)任賠償限額按照相同比例進行調(diào)整,其中死亡傷殘賠償限額從1.1萬元提高到1.8萬元,醫(yī)療費用賠償限額從1000元提高到1800元,財產(chǎn)損失賠償限額維持100元不變。

| 項目 | 調(diào)整后 | 調(diào)整前 |

| 死亡傷殘賠償限額(有責(zé)任) | 18萬 | 11萬 |

| 醫(yī)療費用賠償限額(有責(zé)任) | 1.8萬 | 1萬 |

| 財產(chǎn)損失賠償限額(有責(zé)任) | 0.2萬 | 0.2萬 |

| 死亡傷殘賠償限額(無責(zé)任) | 1.8萬 | 1.1萬 |

| 醫(yī)療費用賠償限額(無責(zé)任) | 1800元 | 1000元 |

| 財產(chǎn)損失賠償限額(無責(zé)任) | 100元 | 100元 |

2、第三者責(zé)任險

交強險的最高賠付金額才12.2萬元,在大事故中特別是死亡傷殘的嚴(yán)重情況,沒有幾十萬肯定是解決不了問題的。第三者責(zé)任險就像是交強險的補充,交強險賠付之后不足的部分,繼續(xù)由第三者責(zé)任險進行賠償。

車險改革后,從5萬—500萬元檔次提升到10萬—1000萬元檔次,車主可以根據(jù)自己所處的地段靈活選擇額度,比如一線城市豪車多,至少也要150萬的額度;常年走高速,行車頻繁等也要購買高額度的三者險;當(dāng)然,只是上下班代步,或者常在車流量少的地方行車等情況購買低額度的三者險也足夠了。

3、車損險(新手必買,老司機酌情購買)

車損險賠付的是自己的車輛損失,如果自己開車不小心擦碰了,撞電線桿,翻溝里或者因為天災(zāi)等原因被破壞了,如果沒有購買車損險,就只能自掏腰包修理車輛。車損費用在車險中雖然是個大頭,但是比起自己掏錢修外觀,修發(fā)動機等大錢,以小博大還是很值得了。

值得一提的是,現(xiàn)在車損險在現(xiàn)有保險責(zé)任基礎(chǔ)上,增加機動車全車盜搶、玻璃單獨破碎、自燃、發(fā)動機涉水、不計免賠率、無法找到第三方特約等保險責(zé)任,為消費者提供更加全面完善的車險保障服務(wù)。

4、車上人員責(zé)任險(老司機酌情購買)

購買新車的很大一部分都是新手,開車技術(shù)和經(jīng)驗都比較不足。要知道交強險、三者險都是賠付給對方的,并不包括自己和車上人員的財產(chǎn)和人身傷亡損失。這時候把別人載溝里去了,完了還要自掏腰包賠付車上人員的醫(yī)療費用,有時候不幸傷的嚴(yán)重就要花費一筆不小的費用。倘若沒有購買此險種,壓力可想而知。

最后,三者險、車損險、座位險原來的不計免賠變成了絕對免賠,即變成了默認(rèn)保險公司全賠,所以二年車險的費用都會比上一年的高一些。如果你覺得貴了不劃算,可以選上絕對免賠,免賠率有5%、10%、15%、20%四種,如果發(fā)生事故,保險公司則只承擔(dān)相應(yīng)的80%-95%的賠償。

車險計算器綜合考慮了車主的年齡、駕齡、車型、使用情況等信息,幫助車主進行精準(zhǔn)計算,從而根據(jù)個人情況選擇最合適的車險種類。具...[詳細(xì)]

車險計算器綜合考慮了車主的年齡、駕齡、車型、使用情況等信息,幫助車主進行精準(zhǔn)計算,從而根據(jù)個人情況選擇最合適的車險種類。具...[詳細(xì)] 機動車損失險的保費是根據(jù)車輛價值和費率系數(shù)來計算的。 具體的計算公式是:車輛損失險保費=(基礎(chǔ)保費+車輛購置價費率)優(yōu)惠系數(shù)。...[詳細(xì)]

機動車損失險的保費是根據(jù)車輛價值和費率系數(shù)來計算的。 具體的計算公式是:車輛損失險保費=(基礎(chǔ)保費+車輛購置價費率)優(yōu)惠系數(shù)。...[詳細(xì)] 車損險計算價格的方式就是根據(jù)車輛的新舊程度來計算,如果伙伴們的機動車為新車的話,那就需要按照新車購置價承保來進行計算:車損險...[詳細(xì)]

車損險計算價格的方式就是根據(jù)車輛的新舊程度來計算,如果伙伴們的機動車為新車的話,那就需要按照新車購置價承保來進行計算:車損險...[詳細(xì)] 對于車損險交強險和第三者責(zé)任險來講,其實對于車主來說都是為自己心愛的車輛購買的一些重要保險項目。相較于第三者責(zé)任險和交強險...[詳細(xì)]

對于車損險交強險和第三者責(zé)任險來講,其實對于車主來說都是為自己心愛的車輛購買的一些重要保險項目。相較于第三者責(zé)任險和交強險...[詳細(xì)] 二手車保險是按照新車價格算,前提是必須屬于過戶車輛的二手車才可以。根據(jù)我國法律規(guī)定在車險保障期間,被保險機動車輛的所有權(quán)轉(zhuǎn)...[詳細(xì)]

二手車保險是按照新車價格算,前提是必須屬于過戶車輛的二手車才可以。根據(jù)我國法律規(guī)定在車險保障期間,被保險機動車輛的所有權(quán)轉(zhuǎn)...[詳細(xì)] 20萬元的新車保險價格的計算也要根據(jù)車主所在的城市和保險公司能夠給出的產(chǎn)品而定,畢竟要是根據(jù)全國內(nèi)的市場平均價格來進行估算的...[詳細(xì)]

20萬元的新車保險價格的計算也要根據(jù)車主所在的城市和保險公司能夠給出的產(chǎn)品而定,畢竟要是根據(jù)全國內(nèi)的市場平均價格來進行估算的...[詳細(xì)] 有的產(chǎn)權(quán)過戶車購買保險可能會比其他的新車購買保險會相對于貴一點,其主要原因就是因為車子在過戶后購買人的名字變更了,車牌號也...[詳細(xì)]

有的產(chǎn)權(quán)過戶車購買保險可能會比其他的新車購買保險會相對于貴一點,其主要原因就是因為車子在過戶后購買人的名字變更了,車牌號也...[詳細(xì)] 對于車主來說,每年給愛車購買保險也是養(yǎng)車過程中一筆很大的開銷,根據(jù)每輛車出險的次數(shù)不同車險的優(yōu)惠也是不一樣的,許多車主都想...[詳細(xì)]

對于車主來說,每年給愛車購買保險也是養(yǎng)車過程中一筆很大的開銷,根據(jù)每輛車出險的次數(shù)不同車險的優(yōu)惠也是不一樣的,許多車主都想...[詳細(xì)] 平安車險4000返點多少是要看具體當(dāng)時業(yè)務(wù)員怎么介紹的,因為關(guān)于返點的多少并不是統(tǒng)一的。平安車險返點基本上是在20%~30%之間,當(dāng)然也...[詳細(xì)]

平安車險4000返點多少是要看具體當(dāng)時業(yè)務(wù)員怎么介紹的,因為關(guān)于返點的多少并不是統(tǒng)一的。平安車險返點基本上是在20%~30%之間,當(dāng)然也...[詳細(xì)] 車險續(xù)保要多少錢,與車險的險種、上一年的出險率、有無發(fā)生事故和有沒有附加險等有關(guān)。一般來說,只要車主上一年的出險率比較低的...[詳細(xì)]

車險續(xù)保要多少錢,與車險的險種、上一年的出險率、有無發(fā)生事故和有沒有附加險等有關(guān)。一般來說,只要車主上一年的出險率比較低的...[詳細(xì)] 如果車輛發(fā)生交通事故,第二年的保費將受到影響。由于車輛保險有兩種類型,分別是交通保險和商業(yè)保險。在車輛發(fā)生險情時,兩種保險...[詳細(xì)]

如果車輛發(fā)生交通事故,第二年的保費將受到影響。由于車輛保險有兩種類型,分別是交通保險和商業(yè)保險。在車輛發(fā)生險情時,兩種保險...[詳細(xì)] 目前市場上的車險可分為強制性車險和商業(yè)車險,車損險是商業(yè)車輛保險的一種。雖然它的強制性不如交通強制保險,但卻是大多數(shù)車主都...[詳細(xì)]

目前市場上的車險可分為強制性車險和商業(yè)車險,車損險是商業(yè)車輛保險的一種。雖然它的強制性不如交通強制保險,但卻是大多數(shù)車主都...[詳細(xì)] 車損險是一種理賠范圍比較廣泛的汽車保險,無論是車輛發(fā)生事故、火災(zāi)、雷電等自然災(zāi)害,還是發(fā)生剮蹭等小問題,車輛的損失都在車損...[詳細(xì)]

車損險是一種理賠范圍比較廣泛的汽車保險,無論是車輛發(fā)生事故、火災(zāi)、雷電等自然災(zāi)害,還是發(fā)生剮蹭等小問題,車輛的損失都在車損...[詳細(xì)] 很多人都會給自己的車輛投保險,一旦發(fā)生交通事故的話,可能需要很多醫(yī)療費、修車費等一系列費用,有了保險之后,就可以減輕自己的...[詳細(xì)]

很多人都會給自己的車輛投保險,一旦發(fā)生交通事故的話,可能需要很多醫(yī)療費、修車費等一系列費用,有了保險之后,就可以減輕自己的...[詳細(xì)] 不少車友在購買第一輛車時會選擇購買二手車拿來練手。那么,買二手車保險費用怎么算? 二手車過戶后,車輛的保費會變回原價。無論車...[詳細(xì)]

不少車友在購買第一輛車時會選擇購買二手車拿來練手。那么,買二手車保險費用怎么算? 二手車過戶后,車輛的保費會變回原價。無論車...[詳細(xì)] 如今隨著交通的發(fā)展,道路上的車輛越來越多,難免會出現(xiàn)剮蹭,甚至重大事故。大家都知道保費和出險次數(shù)有關(guān),車出一次險第二年保費...[詳細(xì)]

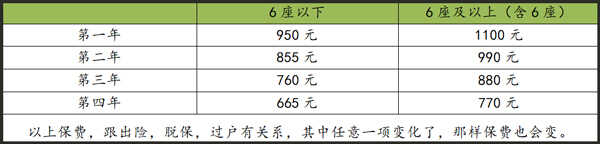

如今隨著交通的發(fā)展,道路上的車輛越來越多,難免會出現(xiàn)剮蹭,甚至重大事故。大家都知道保費和出險次數(shù)有關(guān),車出一次險第二年保費...[詳細(xì)] 如果是家庭自用汽車,第一年的交強險保費,6座以下是950元,6座及以上是1100元,從第二年開始,交強險保費實行浮動費率制度,上一年車...[詳細(xì)]

如果是家庭自用汽車,第一年的交強險保費,6座以下是950元,6座及以上是1100元,從第二年開始,交強險保費實行浮動費率制度,上一年車...[詳細(xì)] 交強險作為車輛強制險,是每個機動車主每年都必須要花掉的一筆費用,那么車強制險多少錢一年呢? 第一年的交強險費用是全國統(tǒng)一的,...[詳細(xì)]

交強險作為車輛強制險,是每個機動車主每年都必須要花掉的一筆費用,那么車強制險多少錢一年呢? 第一年的交強險費用是全國統(tǒng)一的,...[詳細(xì)] 現(xiàn)在越來越多的家庭購買了私家車,購買車輛之后都是需要給車子投保險的,除了交強險是必須要投的之外,還有很多車主會購買一些商業(yè)...[詳細(xì)]

現(xiàn)在越來越多的家庭購買了私家車,購買車輛之后都是需要給車子投保險的,除了交強險是必須要投的之外,還有很多車主會購買一些商業(yè)...[詳細(xì)]