保險出險一次上浮多少,車險出險次數與保費的關系

時間:2022-03-23 15:39:21 編輯:車主指南

如果是交強險出險一次(無人員死亡),則第二年保持基準保費950元/1100元,但如果是發生人員死亡事故的出險,下一年的保費優惠會被清零,并且在基準保費的基礎上上調30%。對于出險2次或以上交強險的(無人員死亡),則下一年的保費將在基準保費基礎上增加10%。

對于第2-4年都沒有出險的,交強險保費按照10%、20%、30%進行優惠,對應的保費金額為855元、760元、665元。如果是6座以上普通家用轎車,第1-4年的保費分別是1100元、990元、880元、770元。

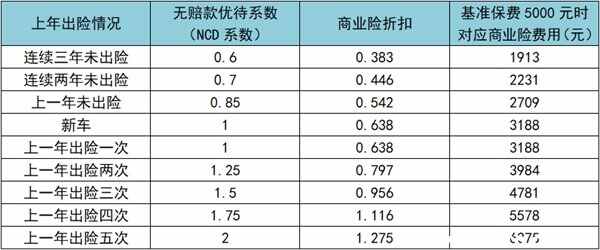

商業險出險與下一年的保費計算比較復雜,從計算公式【商業險時折扣 = 無賠款優待系數(NCD系數) x 自主核保系數 x 自主渠道系數 x 交通違法系數】,由于這些系數都是受到眾多因素影響,所以在計算時沒有具體參數,需要根據車主實際情況而定。

一般情況下核保系數和渠道系數是保險公司在一定范圍內自主設置的商業車險系數,其中渠道系數在0.75-1.15之間浮動,核保系數在0.85-1.15之間浮動,去最小的系數列出以下表格。

備注:部分地區存在交通違法系數,它是與違法次數、違法情節等掛鉤,需要根據當地規定,因此在本文計算中忽略不計。

舉個例子

張先生上一年出現2次(無人員死亡),那么他下一年商業險折扣=1.25x0.85x0.75=0.797,如果再以基準保費5000元計算,那么優惠后所需繳納的商業車險保費為5000x0.797=3984元。當然這是按最低自助核保系數和渠道系數計算的,往往現實中可能大于1,所以下一年保費也有可能比基準保費高。

猜你感興趣

相關文章

如果是幾百元的磕磕碰碰可能很多車主就會自掏腰包了,反正保險出了,第二年沒有優惠是一樣的道理。不過有些車主就沒有這么幸運了,...[詳細]

如果是幾百元的磕磕碰碰可能很多車主就會自掏腰包了,反正保險出了,第二年沒有優惠是一樣的道理。不過有些車主就沒有這么幸運了,...[詳細] 汽車保險出一次險交的保費: 一般車輛交強險不出險的情況下第2年打折10%,第三年20%,第四年(也就是連續3年未出險)打折30%就是最低折...[詳細]

汽車保險出一次險交的保費: 一般車輛交強險不出險的情況下第2年打折10%,第三年20%,第四年(也就是連續3年未出險)打折30%就是最低折...[詳細] 在2023年,車主們要了解關于車險出險保費上漲的規則。車險保費是通過多種因素進行浮動調整的,其中最主要的因素是出險次數和出險金額...[詳細]

在2023年,車主們要了解關于車險出險保費上漲的規則。車險保費是通過多種因素進行浮動調整的,其中最主要的因素是出險次數和出險金額...[詳細] 2000元內理賠算不算出險這個跟出險的金額并沒有太大的關系,只要進行了理賠,不管理賠多少金額,都算是出險了。 就交強險來說,如果...[詳細]

2000元內理賠算不算出險這個跟出險的金額并沒有太大的關系,只要進行了理賠,不管理賠多少金額,都算是出險了。 就交強險來說,如果...[詳細] 出險一次后第二年車險保費上漲的漲幅會有所不同,具體保費如何上漲讓我們一起接著往下看看。 一般來說,如果車主在一年內只發生了一...[詳細]

出險一次后第二年車險保費上漲的漲幅會有所不同,具體保費如何上漲讓我們一起接著往下看看。 一般來說,如果車主在一年內只發生了一...[詳細] 出險后第二年車險保費上漲的具體漲幅因保險公司政策、個人駕駛記錄等多種因素而異,接下來就以交強險和商業險為例進行分析。 1、一...[詳細]

出險后第二年車險保費上漲的具體漲幅因保險公司政策、個人駕駛記錄等多種因素而異,接下來就以交強險和商業險為例進行分析。 1、一...[詳細] 交強險出險一次第二年保費多出的金額根據《交強險責任限額和費率浮動系數調整公告》規定,不同地區的費率浮動系數有所不同,具體以...[詳細]

交強險出險一次第二年保費多出的金額根據《交強險責任限額和費率浮動系數調整公告》規定,不同地區的費率浮動系數有所不同,具體以...[詳細] 今年車出險了明年保險費用需要根據出險的次數而定,也就是說保險出險次數越多那么保費也會變高,如果保險出險次數越少,那么保險費...[詳細]

今年車出險了明年保險費用需要根據出險的次數而定,也就是說保險出險次數越多那么保費也會變高,如果保險出險次數越少,那么保險費...[詳細] 許多車主會因為在上一年度出現交通次事故,然后報了一次保險就很擔心,第2年交納保費的時候,保費出現上漲很多的情況。但是具體總的...[詳細]

許多車主會因為在上一年度出現交通次事故,然后報了一次保險就很擔心,第2年交納保費的時候,保費出現上漲很多的情況。但是具體總的...[詳細] 一年出險兩次保費會上漲百分之二十到百分之三十左右。因為一年出險兩次的保費上漲的性質有太多不同因素了,不同的性質還有不同的險...[詳細]

一年出險兩次保費會上漲百分之二十到百分之三十左右。因為一年出險兩次的保費上漲的性質有太多不同因素了,不同的性質還有不同的險...[詳細] 平安保險出險一次保費具體漲多少是根據實際情況而定的,比如說要根據什么保險、保險使用的額度、保險出險的次數等等。就拿交強險來...[詳細]

平安保險出險一次保費具體漲多少是根據實際情況而定的,比如說要根據什么保險、保險使用的額度、保險出險的次數等等。就拿交強險來...[詳細] 出過一次險,第二年保費上漲多少是根據情況來定的,就拿商業險和交強險來說,如果第一年出險的這一次交通事故并且該次數有人員死亡...[詳細]

出過一次險,第二年保費上漲多少是根據情況來定的,就拿商業險和交強險來說,如果第一年出險的這一次交通事故并且該次數有人員死亡...[詳細] 車輛出險后第二年的保費具體漲多少還是要看伙伴們頭一年出險次數,出險次數越多那么費用就會越高,如果出險次數比較少甚至是保險沒...[詳細]

車輛出險后第二年的保費具體漲多少還是要看伙伴們頭一年出險次數,出險次數越多那么費用就會越高,如果出險次數比較少甚至是保險沒...[詳細] 車險出過一次險第二年的保費不會增加,因為根據交強險費率浮動法則,車主第一次投保或上年度發生一次交通事故并且沒有死亡理賠事故...[詳細]

車險出過一次險第二年的保費不會增加,因為根據交強險費率浮動法則,車主第一次投保或上年度發生一次交通事故并且沒有死亡理賠事故...[詳細] 在日常生活中,許多車主都為了能夠讓自己的愛車在路上行駛的時候出現意外情況能夠幫忙進行賠償,都為車輛添置了不少商業保險以及固...[詳細]

在日常生活中,許多車主都為了能夠讓自己的愛車在路上行駛的時候出現意外情況能夠幫忙進行賠償,都為車輛添置了不少商業保險以及固...[詳細] 強險出險了,第二年保險出險一次的話車主有責任但是發生的事故沒有發生死亡,那么第二年的交強險費用為基礎保費并且沒有優惠的可能...[詳細]

強險出險了,第二年保險出險一次的話車主有責任但是發生的事故沒有發生死亡,那么第二年的交強險費用為基礎保費并且沒有優惠的可能...[詳細] 汽車保險出險后,第二年保費需要根據出險的次數,以及出險類型的不同,而有所不同,具體的車險出險保費上漲規則是: 交通保險: 1、...[詳細]

汽車保險出險后,第二年保費需要根據出險的次數,以及出險類型的不同,而有所不同,具體的車險出險保費上漲規則是: 交通保險: 1、...[詳細] 車輛出險次數對下一年保費肯定是會有影響的,車主要是在第一年多次出險,那車輛下一秒的保費就會上漲,甚至保險費用還要高于第一年...[詳細]

車輛出險次數對下一年保費肯定是會有影響的,車主要是在第一年多次出險,那車輛下一秒的保費就會上漲,甚至保險費用還要高于第一年...[詳細] 依據出險的情況來進行判斷,要是出險1次,并且沒有人員死亡的話,第2年的保費就不會增加,要是出險1次,并且有人員死亡的話,第2年的...[詳細]

依據出險的情況來進行判斷,要是出險1次,并且沒有人員死亡的話,第2年的保費就不會增加,要是出險1次,并且有人員死亡的話,第2年的...[詳細]

最新發布

新車發布