2023保險新規出險一次和兩次,出險是看金額還是次數

時間:2022-12-12 09:32:43 編輯:車主指南

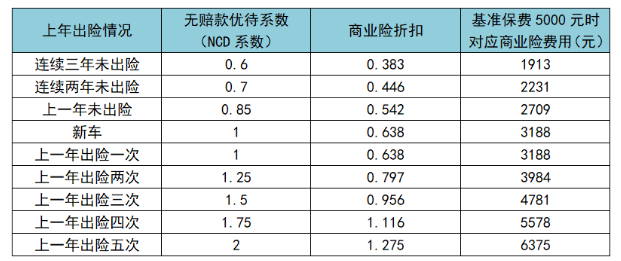

保險出險主要看次數,金額并不是主要影響條件。例如,兩次出險后的第二年保費,一定比一次出險的第二年保費要高一些。

“出險次數越多,保費會越高”

無論是交強險還是商業險,它們都遵循這個原則,就是出險次數越多,保費就會越高。當然,一個年度都沒有出險的車主會得到“獎勵”,下一年度的保費可以享受一定的優惠。

除此之外,車險還隱含了一個潛規則,那就是出險次數過多的話,車主有可能會續保不了。有人可能會想,這家保險公司續保不了,那我找另外一家不就行了嗎?事實上,車險行業已經落實了理賠記錄查詢平臺,所有保險公司都能查詢車輛上一年的出險情況。

“出險如何影響第二年的保費”

交強險和商業險都有各自的浮動比例,計算方法也有所差異,不過相同點是:保費的浮動主要與車輛的出險次數有關,跟出現金額無關。在有效期內不出險,下一年的保費就會下降;出險1次,保費維持不變;出險2次或以上,保費就會增加。

“選擇合適的時機出險”

在出了事故后,一些車主會因為事故程度而糾結是否要出險,否則下一年沒有辦法享受保費優惠了,所以選擇合適的時間出險很關鍵。

1、事故損失在百元級別

建議車主自己承擔,并不需要出險,否則出險后商業險和交強險損失的折扣超過修車費用。

2、事故損失在千元級別

建議出險,因為出險后,第二年的保費會上浮或維持不變。如果自己承擔修車費用,有可能遠遠大于保費增長的幅度,所以出險更劃算。

猜你感興趣

相關文章

???????車險一年出險的次數是沒有限制的,也就是說車險在一年內是可以進行多次賠償的;雖然次數沒有限制,但每次的賠償金額...[詳細]

???????車險一年出險的次數是沒有限制的,也就是說車險在一年內是可以進行多次賠償的;雖然次數沒有限制,但每次的賠償金額...[詳細] 新車保險出險次數限制:新車在一年內沒有任何違規記錄、出險情況以及理賠事項,保險公司將會在來年給予車主10%-20%的車險保費下調。但...[詳細]

新車保險出險次數限制:新車在一年內沒有任何違規記錄、出險情況以及理賠事項,保險公司將會在來年給予車主10%-20%的車險保費下調。但...[詳細] 交強險一年可以賠付的次數,沒有做明確的規定,只要是當年的交強險最高限額沒有被用完,就可以無限次地進行賠付。不過需要注意的是...[詳細]

交強險一年可以賠付的次數,沒有做明確的規定,只要是當年的交強險最高限額沒有被用完,就可以無限次地進行賠付。不過需要注意的是...[詳細] 汽車在行駛過程中遇到了一些問題,比如說電瓶沒電,那么我們可能需要保險公司的救援,搭電救援不一定是免費的,只有我們符合保險公...[詳細]

汽車在行駛過程中遇到了一些問題,比如說電瓶沒電,那么我們可能需要保險公司的救援,搭電救援不一定是免費的,只有我們符合保險公...[詳細] 交強險一年出險的次數是沒有限制的,也就是說交強險在一年內是可以進行多次賠償的,而且每次的賠償只要不超過賠償限額就行。交強險...[詳細]

交強險一年出險的次數是沒有限制的,也就是說交強險在一年內是可以進行多次賠償的,而且每次的賠償只要不超過賠償限額就行。交強險...[詳細] 道路救援服務特約條款是指在保險期內,被保險機動車在使用過程中發生故障而喪失行駛能力時,保險人根據被保險人的請求,向被保險人...[詳細]

道路救援服務特約條款是指在保險期內,被保險機動車在使用過程中發生故障而喪失行駛能力時,保險人根據被保險人的請求,向被保險人...[詳細] 報保險流程可以總結為報案出險、現場處理確認損失、提交索賠材料、索賠審核、領取賠款這幾個環節,當然每個步驟中還有不少細節需要...[詳細]

報保險流程可以總結為報案出險、現場處理確認損失、提交索賠材料、索賠審核、領取賠款這幾個環節,當然每個步驟中還有不少細節需要...[詳細] 在交強險的賠償限額規定中,2000元指的是有責任事故里的財產損失最高賠償限額。有的車主擔心2000元用完了下次就不能出險了,那么交強...[詳細]

在交強險的賠償限額規定中,2000元指的是有責任事故里的財產損失最高賠償限額。有的車主擔心2000元用完了下次就不能出險了,那么交強...[詳細] 車輛保險對于車主來說是一筆不可忽視的開銷,保費上漲與出險次數和理賠金額都密切相關。盡管保險公司的規定有所不同,但無論是出險...[詳細]

車輛保險對于車主來說是一筆不可忽視的開銷,保費上漲與出險次數和理賠金額都密切相關。盡管保險公司的規定有所不同,但無論是出險...[詳細] 在2023年,車主們要了解關于車險出險保費上漲的規則。車險保費是通過多種因素進行浮動調整的,其中最主要的因素是出險次數和出險金額...[詳細]

在2023年,車主們要了解關于車險出險保費上漲的規則。車險保費是通過多種因素進行浮動調整的,其中最主要的因素是出險次數和出險金額...[詳細] 一般來說,連續多年無事故記錄可以享受車險保費的折扣優惠,但是這并不意味著保費會一直降低。從另一個角度來看,以下是一些關于車...[詳細]

一般來說,連續多年無事故記錄可以享受車險保費的折扣優惠,但是這并不意味著保費會一直降低。從另一個角度來看,以下是一些關于車...[詳細] 2000元內理賠算不算出險這個跟出險的金額并沒有太大的關系,只要進行了理賠,不管理賠多少金額,都算是出險了。 就交強險來說,如果...[詳細]

2000元內理賠算不算出險這個跟出險的金額并沒有太大的關系,只要進行了理賠,不管理賠多少金額,都算是出險了。 就交強險來說,如果...[詳細] 出險一次后第二年車險保費上漲的漲幅會有所不同,具體保費如何上漲讓我們一起接著往下看看。 一般來說,如果車主在一年內只發生了一...[詳細]

出險一次后第二年車險保費上漲的漲幅會有所不同,具體保費如何上漲讓我們一起接著往下看看。 一般來說,如果車主在一年內只發生了一...[詳細] 出險后第二年車險保費上漲的具體漲幅因保險公司政策、個人駕駛記錄等多種因素而異,接下來就以交強險和商業險為例進行分析。 1、一...[詳細]

出險后第二年車險保費上漲的具體漲幅因保險公司政策、個人駕駛記錄等多種因素而異,接下來就以交強險和商業險為例進行分析。 1、一...[詳細] 眾所周知,當車主的車輛出一次險之后,第2年的保費有可能會有增加的情況。不過具體的情況也要看車主的車輛是新車還是老車,如果是新...[詳細]

眾所周知,當車主的車輛出一次險之后,第2年的保費有可能會有增加的情況。不過具體的情況也要看車主的車輛是新車還是老車,如果是新...[詳細] 交強險出險一次第二年保費多出的金額根據《交強險責任限額和費率浮動系數調整公告》規定,不同地區的費率浮動系數有所不同,具體以...[詳細]

交強險出險一次第二年保費多出的金額根據《交強險責任限額和費率浮動系數調整公告》規定,不同地區的費率浮動系數有所不同,具體以...[詳細] 交強險出過一次險第二年上漲多少需要根據出險的類型而定。比如說沒有涉及到傷亡事故的出險,那么交強險的費用就是基礎不變,價格為...[詳細]

交強險出過一次險第二年上漲多少需要根據出險的類型而定。比如說沒有涉及到傷亡事故的出險,那么交強險的費用就是基礎不變,價格為...[詳細] 強制險出險了第二年交多少錢需要根據出險次數而定。也就是說,在同一年內交強險出險過一次,第二年的保費就會恢復至原始價格950元。...[詳細]

強制險出險了第二年交多少錢需要根據出險次數而定。也就是說,在同一年內交強險出險過一次,第二年的保費就會恢復至原始價格950元。...[詳細] 交強險出險一次就會恢復到950元,這是因為根據交強險規定,只要出險一次交強險價格就會恢復到950元,并且不會享受任何折扣優惠。大家...[詳細]

交強險出險一次就會恢復到950元,這是因為根據交強險規定,只要出險一次交強險價格就會恢復到950元,并且不會享受任何折扣優惠。大家...[詳細]

最新發布

新車發布